Aktualności - Pozostałe

Krajowy System e-Faktur obligatoryjny już od 1 lipca 2024r.

KSeF, czyli Krajowy System e-Faktur to system teleinformatyczny, który umożliwia wystawianie, otrzymywanie, przechowywanie oraz udostępnianie faktur ustrukturyzowanych, czyli zgodnych ze strukturą logiczną e-Faktury.

Wdrożenie Krajowego Systemu e-Faktur

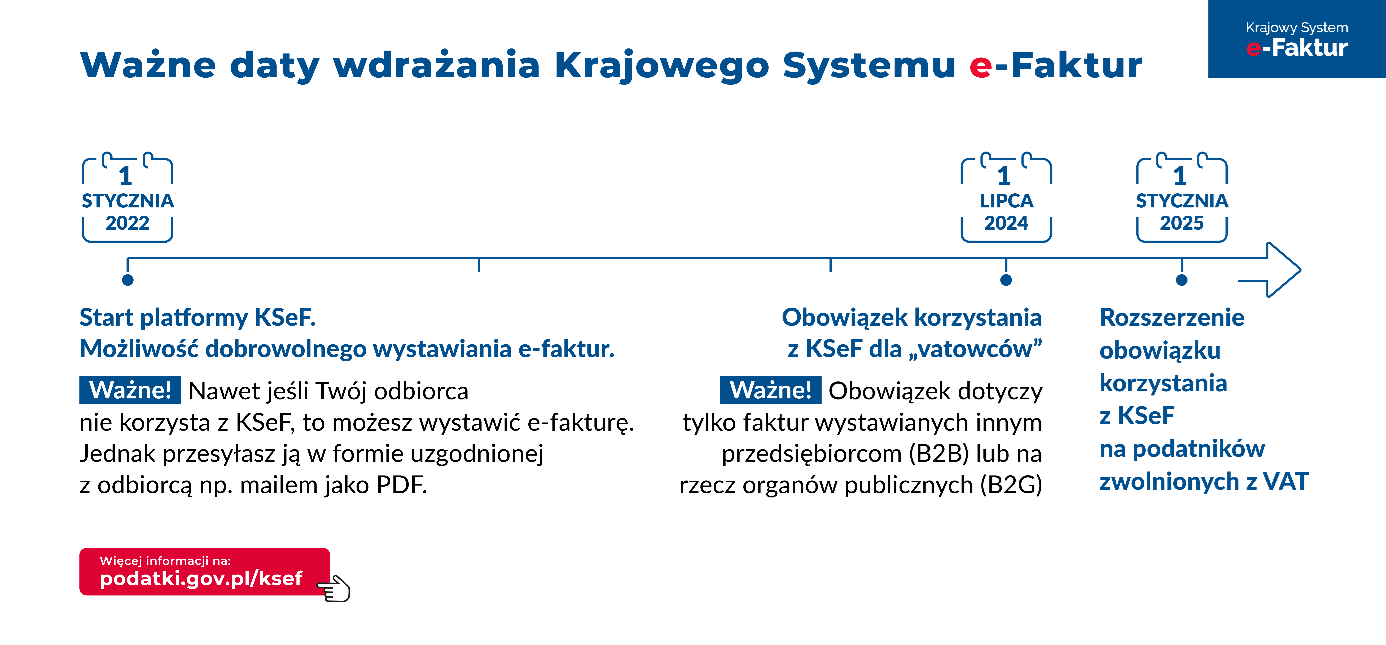

Od stycznia 2022r. korzystanie z KSeF jest dobrowolne.

System e-Faktur będzie obligatoryjny dla czynnych podatników VAT od 1 lipca 2024r.

Z dniem 1 stycznia 2025r. obowiązek wystawiania e-Faktur obejmie również podatników zwolnionych z VAT (przedmiotowo lub podmiotowo). Od tej daty całkowicie znikną faktury w formie papierowej a podstawową formą dokumentowania operacji gospodarczych będzie faktura ustrukturyzowania w formacie XML.

Każda faktura, która zostanie wgrana do Krajowego Systemu, otrzyma unikalny numer identyfikujący. Faktury wystawione w innym formacie (np. PDF) i nie posiadające specjalnego numeru nadanego w Systemie (nie wgrane do KSeF) nie są równoważne z fakturą ustrukturyzowaną w rozumieniu prawnym oraz księgowym. W związku z tym taki dokument, po wdrożeniu Krajowego Systemu e-Faktur, będzie niedopuszczalną formą fakturowania. W KSeF istnieje możliwość wygenerowania wizualizacji wystawionej faktury ustrukturyzowanej i przesłanie jej w dowolnym formacie do klienta. Istotną kwestią jest fakt, że datą wystawienia e-Faktury będzie data wgrania jej do Systemu KSeF, dlatego należy robić to na bieżąco. Indywidualny numer identyfikujący e-Fakturę będzie również niezbędny w celu dokonania płatności za fakturę kontrahenta.

Awaria lub niedostępność KSeF

W przypadku niedostępności KSeF lub problemów technicznych po stronie przedsiębiorcy przewiduje się trzy terminy wgrania faktur do Systemu:

- w przypadku awarii KSeF- 7 dni od dnia wystawienia faktury;

- w przypadku niedostępności KSeF- 1 dzień roboczy po ustąpieniu niedostępności Systemu;

- w przypadku wystąpienia problemów technicznych po stronie podatnika (np. brak dostępu do sieci Internet, awaria komputera)- 1 dzień roboczy od dnia wykrycia problemu technicznego.

Każda faktura wystawiona w trybie offline, czyli poza KSeF, powinna zostać opatrzona specjalnym kodem QR, który umożliwia wgranie jej do Systemu. Ponadto stosowanie kodów QR będzie niezbędne do wystawiania faktur dla kontrahentów będących poza systemem KSeF, np. kontrahenci zagraniczni. Instrukcje techniczne dotyczące wygenerowania kodu QR zostaną jeszcze doprecyzowane przez Ministerstwo Finansów.

Jeśli natomiast wystąpi awaria Systemu KSeF, zgodnie z obecnymi przepisami, Minister Finansów ma obowiązek poinformować podatników o pojawieniu się awarii KSeF oraz jej zakończeniu za pomocą odpowiednich komunikatów. Najczęstszymi przyczynami awarii Systemu mogą być, między innymi: awaria serwera, zakłócenia sieci telekomunikacyjnej, czy ataki hakerskie.

W przypadku awarii faktura powinna zostać wystawiona poza systemem KSeF w formacie XML. Taką fakturę możemy przekazać nabywcy w dowolnej formie (PDF, dokument papierowy) wraz z oznaczeniem dokumentu wcześniej wspomnianym kodem QR.

Po ustaniu usterki podatnicy będą mieli 7 dni na wgranie faktur do Systemu e-Faktur.

Warto zaznaczyć, że faktury korygujące można wystawić tylko do faktur, które zostały wgrane do Systemu. Faktura korygująca powinna zawierać indywidualny numer identyfikacyjny KSeF faktury korygowanej. Dlatego podczas awarii można wystawiać faktury korygujące tylko do faktur posiadających już numer KSeF.

Wyłączenia z obowiązku Korzystania z KSeF

Nowelizacja z dnia 16.06.2023r. ustawy o podatku od towarów i usług (z dnia 11.03.2004r., Dz.U. z 2022 r. poz. 931, z późn. zm.) przewiduje zwolnienia z korzystania z KSeF.

Z obowiązku wystawiania e-Faktur w KSeF zostaną wyłączeni między innymi:

- Podatnicy, którzy nie posiadają siedziby ani stałego miejsca prowadzenia działalności gospodarczej na terenie Polski;

- Podatnicy, którzy posiadają siedzibę Firmy poza terytorium Polski, ale posiadają stałe miejsce prowadzenia działalności gospodarczej na terenie Polski, pod warunkiem że zafakturowana dostawa towarów lub świadczenie usług nie jest na terenie Polski;

- Podatnicy korzystający z procedur szczególnych (podmioty zagraniczne).

Ponadto z KSeF będą zwolnione:

- faktury, które są wystawiane na rzecz nabywcy będącego osobą fizyczną nieprowadzącą działalności gospodarczej (B2C);

- bilety spełniające funkcję faktury, np. paragony na autostradach płatnych;

- faktury z kas fiskalnych oraz faktury uproszczone mogą być wystawiane w dotychczasowej postaci do 31 grudnia 2024r.